2025, 寿险业大变之年!

小马哥去年底看了一本科普自组织临界性的书,然后发现其中有一些观点很有意思,可以作为串联2025年寿险行业展望的“灵魂”。

首先,什么是处于“临界性”状态的事物?

最典型的就是持续掉落的沙粒积累成沙堆并最终崩溃的现象,此时的沙堆就处于一种临界性状态。

沙堆累积到一定高度总是会崩溃,而小的沙堆崩溃还有可能引动大范围的沙堆崩溃。

但是每一颗沙粒的掉落所带来的影响却是微乎其微的,观察者没法通过现有的力学知识准确预测出哪颗沙粒将导致巨大的崩溃。

关键在于,微小的沙粒与巨大的崩溃之间,无法构成符合普通人直觉的因果联系,因为人类的大脑总是为一次巨大的危机寻找一个重大的原因,如果找不到,就会倾向于用一个有魅力的阴谋论说服自己,比如存在一个或者一群超级坏蛋,他们不仅心怀不轨一心破坏社会,而且能力超群能量爆表。

民粹会把爆头联合健康CEO的曼吉奥内视为英雄,因为这符合重大的危机一定存在重大责任人的心理诉求,和原始人献祭酋长,天子下罪己诏一样,都是同样的群体认知结构。

直觉或者常识不相信一颗沙粒会导致大面积的沙堆崩溃,因为沙粒虽然持续的积累但“以前一直安然无事”,所以这次一定是哪里出了大问题。

按部就班的做事,一成不变的过日子,然而巨大的危机偏偏发生了,虽然看起来不合理但这却是自组织临界性科学眼里的世界。

小危机概率高,大危机概率低,没看到大危机并不是因为什么有智慧的超能力发挥作用让世界处于平衡的“自然状态”,而仅仅是因为发生的概率太低。

理论上讲,如果活得足够长,什么样的巨大危机都有可能遇到。

所以首要的问题,并不在于比如找到一个“为这一切买单”的责任人,而是搞明白我们是否处于自组织“临界性”状态。

1

书里面有两句话,小马哥心有戚戚焉。

第一句:“科学的进步是由‘一代代老科学家的离世’来推动的。”

第二句:“好的想法永远不会同时在1000个人的头脑中产生。”

两句话的出处虽然是科研范畴,却意外的精准揭示了当前寿险行业创新的所有困境。

当然行业对此有一个更流行,也更柔和的管理学表达:“企业没有创新基因。”

听起来是不是舒服多了?毕竟基因是天生的,基因缺陷不是任何人主观意愿的过错。

所以创新也是讲基因的,没这基因就要稳健不要经营风险,长期维持低效率不是你的错,但盲目创新就是你的错了。

只不过激进一点想,科学是不能继承或者合纵连横的,牛顿如果有儿子,他发的论文也不是天然的更正确。

但公司也好资本也好却是可以继承的,老板的儿子确实天然具备更高的决策的权力。

所以科学可以通过基因的消杀来进步,最多慢一点,但商业或者其他东西的基因却存在反向提纯的倾向。

保险公司缺少好的想法吗?我想是缺的,只不过我认识的绝大多数同行包括以前的我在内,一直不相信行业缺好点子,而是认为缺少好的实践平台——“没有领导的支持”。

都对自己的看法有强烈的信心,如同沙粒义无反顾的掉落,并且不觉得沙堆的崩溃和自己有关,最多算是运气不好。

如果行业状况看起来确实与每个人都关系不大的话,那么恭喜,可以宣布整个行业处于自组织的“临界性”状态了。

我不知道这算不算好消息,如果从个人“免责”的角度出发算是好消息吧?但临界性状态是一种不可控的自动演化,所以对于有意识的自主创新而言却是绝对的坏消息。

举个例子,我们原本可以通过改变沙粒的形状,或者潮湿度来干预沙堆崩溃的概率,前提是这样做能够得到市场的反馈,不管是正面的奖励还是负面的惩罚,反馈对于创新而言是重要且必要的,但如果市场想要的不是干预崩溃概率而是减少意外,那么最好的做法就是什么都不要做,尽可能让一切照旧。

临界性状态下的沙堆的“自然”崩溃是免责的,拼的是运气,而主动干预沙堆崩溃的创新却需要责任人,市场为此需要付出额外的管理成本。

还觉得自己有好的想法吗?不,你没有。

电影《大空头》告诉我们,如果要通过赌市场的崩溃来获利,那么等待将是比洞见更重要的美德。

意思是相比于看得准,你得先熬得住,尽可能活得久一点,因为谁也不知道沙堆到底什么时候出现大面积的崩溃。

而本质上讲,所有专注保险行业营销技术创新的创业公司,都是在赌营销这个沙堆的大崩溃。

2025年,创业的科技公司比以前的任何时候都需要考验生存力,不要被黎明前的黑暗所吞没,不要寻求理解,也不要寻求共识,只需要忍耐着等待。

2

每一次利率下调都会迎来一波保险营销的狂欢,2023年固收类保险从3.5%下调至3.0%,到2024年又下调至2.5%。

随着去年底十年期国债利率击破1.8%,2025年刚开年三十年国债利率也降到接近1.8%的水平,这么看今年保险利率是不是会降到2.0%?对于奋斗在一线的销售内外勤而言这算是一个不大不小的盼头,毕竟靠着不咸不淡的分红险挣命是很难养家糊口的。

我只是很好奇,是否存在一条利率下调的“性冷感线”,如果有的话数字是多少?

也就是说,当寿险产品的定价利率低于某个数字时,下调的信息不再能刺激客户的投保欲望。

我猜是有的,只是一时没找到很好的模型去模拟这个数字,很多寿险公司大约也相信这个直觉,所以会对分红险报以巨大的耐心,比如安慰自己和股东,分红险暂时卖不好是因为“代理人和渠道还没学会如何卖分红险”。

遥想二十多年前中国平安凭着“康乃馨常青树”分红重疾险大杀四方,以至于后来监管出台产品政策禁止重疾险设计为分红形态。

你要说代理人不会卖分红险,我是不相信的。

(歪个楼,监管会不会重新放开分红重疾险的限制呢?)

如果说“报行合一”政策打开了大公司大举杀入中介市场的大门,那么分红险则是让代理人和客户重新开始转向实质性的关注保险公司本身。

这是一次巨大的市场二次教育,因为就在短短几年前,寿险市场产品文案的核心诉求是:“公司有大小无好坏,一切有国家兜底”,就算保险公司大股东已经暴雷了,或者保险公司本身N年没有公布财务报告,在代理人嘴里照样是好公司好产品。

当产品增值的一大部分都来自于不确定的“分红”时,怎么判断一家保险公司的好坏?这是一个全新乃至完全陌生的话题——客户如何建立起对于一家寿险公司的信任感?

或者换个问法,寿险公司的“信用”是什么?客户凭什么相信一家寿险公司会持续几十年甚至上百年的为客户负责?所谓保险公司的股权治理,本质上就是一个“信用重建”的从零到一的过程,因为以前的保险公司不需要信用只需要品牌,信用都是国家给的,毕竟中国人比较习惯信任政府,而不是信任企业。

眼下分红险市场的鄙视链非常清楚:外资、央企碾压民营,分红回报率好的碾压分红有污点的。

寿险公司自身的信用问题,渠道中介解决不了,营销技术也解决不了。可能也正因为如此,最近中介市场的产品形态又转回固收快返年金,好马懂吃回头草。

3

一年一度的中介市场白皮书在2024年8月份发布,报告相比往年亮点不多,所以小马哥看完没有像2022年那次专门推文介绍(看不起人海战,你真的懂人海战吗?)。

其实看2024年的白皮书副标题就知道干货不多,互联网上但凡沾点AI的保险内容,99%不是贩焦就是蹭热度。

代理人的崩溃哪需要AI动手,现在全行业还有多少全职代理人?完全靠佣金养家糊口,不需要做其他副业贴补收入的那种,我和很多同行讨论过,比较一致的看法是20%左右。

衰弱成这样的行业,AI哪怕多看上一眼都算输。

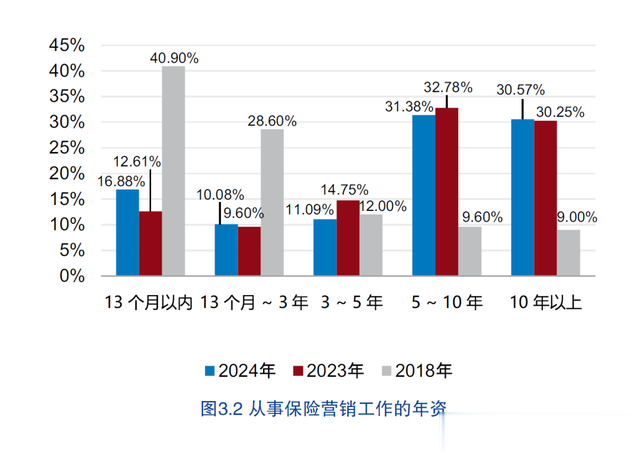

唯一报告里有张图挺有意思——

13月以内和13月-3年的代理人占比与2018年相比大幅度下降,而5年和10年以上的代理人占比则大幅度上升——代理人队伍同样处于快速的“老龄化”,新人越来越少了。

我以前讨论过“邓巴数”理论在保险营销如何起作用,以及如何支撑起大进大出的人海战术,并保证其高效率(保险代理人获客从来都是难题,真正的转型不是数字化而是专业化)。

现在并不是邓巴数理论失效了,而是保险市场的激烈竞争使得供给端密度增加,客户购买保险的可选路径变多了也变容易了,导致代理人的转化率下降了。

那么优增优育是不是答案?是,也不是。

不考虑市场竞争的压力,优增优育是同时解决代理人的客户数量和转化率的最优解。

问题是这种有保险代理人“基因”的天赋型选手,全市场总共有多少个?就算有很多,市场能容纳多少?

小马哥2023年和朋友讨论代理人最终数量时立过一个flag,我当时的直觉是全国大概能容纳50万代理人,整个市场可以处于一个相对平衡舒适的状态。

但我那个时候没有模型或者理论去证明,后来看书无意中得到了一个还算不错的论据:在农业社会,每1000人需要一个医生,一个牧师。

换言之,每一千个人可以供养一个靠“专业”吃饭的人。

14亿人口如果换算成家庭,再除以1000,差不多50万,毕竟买保险的基本单位是家庭嘛。

假设寿险行业的代理人数量是50万,竞争格局没有发生大的变化,那么前5家或者7家将分走90%,也就是45万,剩下的10家分5万,不区分保险公司还是中介。

也就是说,最大的公司可以维持10万左右的代理人,而大部分公司可能长期保持在小几千甚至没有代理人的状态。

当保险代理人数量足够小时,优增优育就是一个看起来很美好的伪概念,一套屠龙术。

结果就是,整个行业的个险渠道如同《爱丽丝梦游仙境》里的红皇后,必须用力奔跑才能让自己留在原地,而这也将是整个2025年寿险行业的奇观,所有人发力狂奔至精疲力尽,然后宣布市场状态保持不变。

当然总有人死鸭子嘴硬,说我的队伍虽然只有1000人,但如果做到人人MDRT,一样很能打。

碰到这种情况,小马哥的建议是——

4

随着自组织临界性科学的发展,科学家发现很多事物处于临界性状态,除了作为实验的沙堆,还有比如地震,生命演化,股票市场……等等。

自组织临界性状态的秩序是自我演化的,没有人能够提前预知发展的方向,就好像楼盘一开始盖歪了,但是为了继续盖下去,之后盖上面的楼层就得往另一边歪,用一个错误来纠正另一个错误。

在临界性状态之下,专业的价值是有限的,危机必然会发生,差别仅仅在于大小和概率,所以问题在于个人的认知与现实能否匹配:事物的发展大部分始于偶然,而终于运气的耗竭。

享受了时代红利的人,也可能最终被时代抛弃,这和个人努不努力无关,单颗沙粒的能量总是有限的,只不过在一个处于平衡态的线性世界里,我们总是倾向于认为:一个重大的事件(例如行业危机)应该来自于一个同样重大的原因;而最终能够救民于倒悬的,一定也来自于重大的政策。

研究沙堆崩溃的自组织理论对此表示怀疑,偶然性是一个好东西,引起沙堆大崩溃的那一颗沙粒并没有我们以为的那么重要和伟大。

或者换一个说法,所谓概率或者偶然性,其实是“我们还没搞明白到底发生了什么”的委婉托词。

在这种情况下,按部就班也好,主动干预也好,差别可能仅仅在于对事物的认知的不同。

只不过,按部就班会慢慢变得必须发力狂奔才能保持在原地,因为自组织临界性演化的维持成本会越来越高,直到某颗倒霉的沙粒最终引动沙堆的大规模崩溃。

在一切发生之前,保持耐心。

在一切发生之后,纠结某颗沙子的对错也毫无必要,大部分人只是如同沙粒一样做出了一个身不由己的选择:向下掉落。

自组织临界性本身也是一种自然产生的秩序,如同生命总是要去Struggle,因为生命存在的本质就是不断克服熵增,即便熵增是一切无常的宿命。

热点资讯

- 忘记训练, 在AI推理阶段寻找杀手级应用

- 冲突暂缓,一文梳理美以伊战事关键时间线

- 2025, 寿险业大变之年!

- 张居正的一条鞭法: 谁的利益被砍了? 下手有多毒?

- 光大期货:4月7日有色金属日报

- 迪格雷戈里奥发布会分心没听清记者提问, 斯帕莱蒂提醒他回答问

- 国产GPU第一股摩尔线程上市首日高开,中一签至少赚20万

- 保险、证券板块仍有投资机会, 关注证券ETF(512880)

- 国产人形机器人走上全球最长猫道, 机器人ETF易方达(159

- “春捂”捂多久有讲究